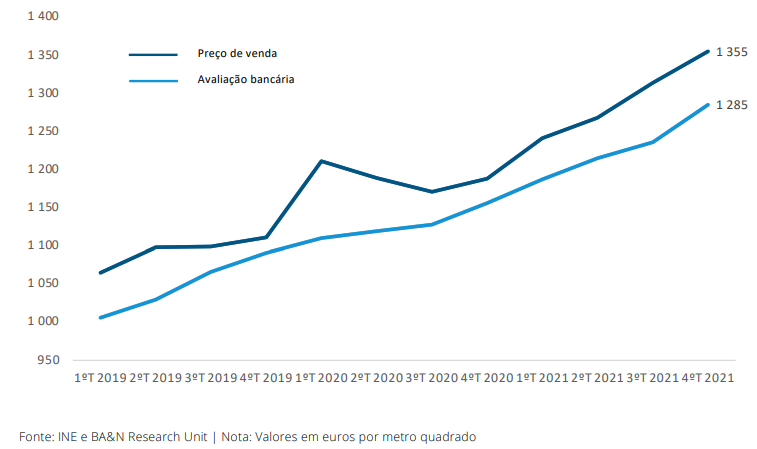

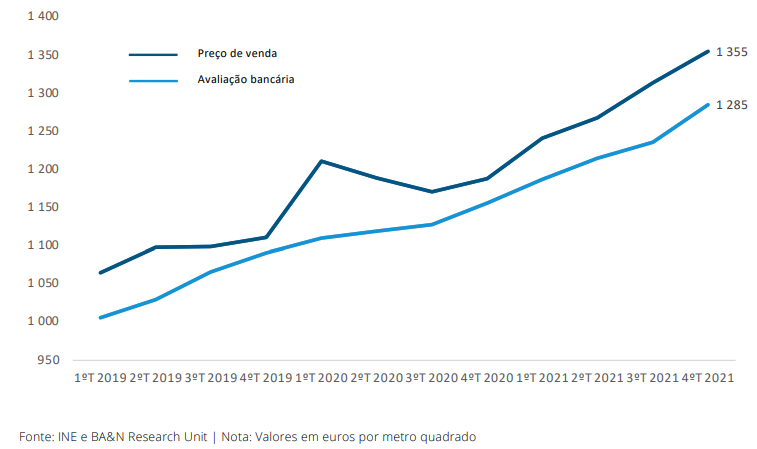

O preço das casas aumentou 9,4% em 2021 mas as avaliações dos imóveis encontram-se abaixo dos valores de venda, segundo um estudo da unidade de research da BA&N. No terceiro trimestre de 2021, o preço médio de venda ascendeu a 1.355 euros/m2 e o valor médio das avaliações para a banca foi de 1.285 euros/m2. Quais os motivos para esta diferença?

Para a BA&N “há, à luz das avaliações feitas pelos peritos, uma sobrevalorização dos imóveis no momento da transação que a nível nacional é de 5,4%”, tendo em conta os dados de avaliação bancária e dos preços da habitação divulgados pelo Instituto Nacional de Estatística, (INE), com referência ao final de 2021.

Fonte: Jornal de Negócios, 03/05/2022

Resultados do estudo da BA&N

Exponho abaixo um pequeno resumos dos principais pontos abordados no estudo da BA&N.

Evolução da avaliação dos imóveis e valores de venda

Efectivamente, quer o valor de venda dos imóveis quer o valor das avaliações imobiliárias realizadas para efeitos de crédito bancário (por peritos certificados pela CMVM) têm vindo a subir, como se pode verificar na imagem abaixo. Verifica-se uma tendência para um diferencial entre estes dois valores.

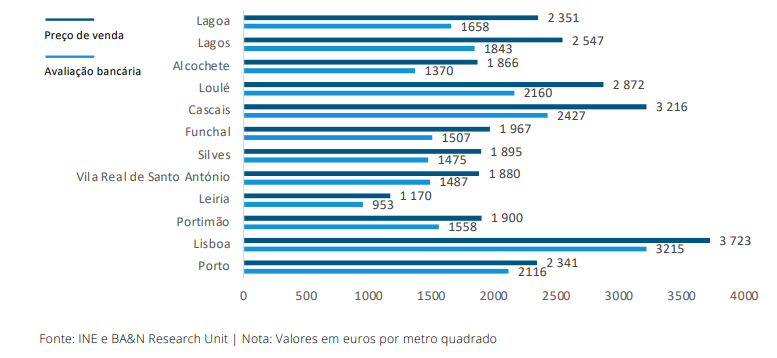

Locais de maiores diferenças entre as avaliações dos imóveis e valores de venda

O panorama nacional não é homogéneo relativamente a esta questão. O estudo da BA&N revela que é o Algarve a região com maior disparidade entre as avaliações dos imóveis e valores de venda. O preço médio da venda ascendeu a 2.114 euros/m2, enquanto que o valor médio das avaliações dos imóveis foi de 1.731 euros/m2. Quando a análise é feita por concelhos e não por regiões, destacam-se os concelhos de Lagoa e de Lagos com um diferencial de 42%.

Explicações para diferença entre as avaliações dos imóveis e o valor de venda

Analisando as regiões e concelhos onde é maior o diferencial entre o valor médio das avaliações dos imóveis e o valor médio de venda, conclui-se que se tratam essencialmente de zonas procuradas por clientes estrangeiros, sem residência em Portugal, como é o caso do Algarve. Ora, a explicação para esta situação poderá estar no facto de estes clientes, menos conhecedores da realidade imobiliária do país e familiarizados com valores imobiliários muito superiores nos seus países de origem, estarem na disponibilidade de pagar um valor superior ao valor de mercado do imóvel.

Consequência – Maior esforço financeiro no crédito

Estando o valor do crédito dependente do valor da avaliação do imóvel (normalmente os bancos concedem entre 80 a 85% do valor da avaliação), uma avaliação abaixo do valor de venda implica um maior esforço financeiro dos clientes, que obrigatoriamente terão de dispor de uma maior nível de capitais próprios.

A minha análise

O estudo da BA&N apresenta resultados muito interessantes e que podem ser um bom ponto de partida para outros estudos sobre o imobiliário em Portugal. A justificação apresentada no estudo como o principal motivo da compra de imóveis acima do valor das avaliações (a compra por parte de clientes estrangeiros não residentes), apesar de válida, parece-me insuficiente. Surgem-me algumas outras considerações sobre o tema, que exponho abaixo.

Duas amostras distintas? O enviesamento causado pelos imóveis Premium

Embora a publicação da BA&N não seja completamente clara sobre este ponto, aparentemente, quando referem o valor médio de venda dos imóveis estão a incluir a totalidade dos imóveis: aqueles cuja compra se fez com recurso a crédito bancário e aqueles cuja compra se fez com capitais próprios.

Ora, a explicação para esta diferença entre a avaliação dos imóveis e os valores de venda pode estar precisamente aí. Haverá um conjunto de imóveis cujo valor contribui para a média dos valores de venda, mas que não contribui para a média dos valores das avaliações. Na prática, a confirmar-se a existência de duas amostras distintas para a obtenção dos dois valores, estamos a comparar maçãs com pêras…

Da minha prática enquanto perita avaliadora de imóveis, verifico que as transações de imóveis da gama Premium (os de maior valor imobiliário) são que que menos se realizam com recurso a crédito. Ora, a inclusão destas transações na amostra dos valores de venda faz disparar este valor médio e pode levar-nos a tirar conclusões erradas. Podemos ser levados a pensar que as avaliações estão desfasadas da realidade, quando muitos do imóveis de maior valor não foram alvo de avaliação bancária e, por isso, não contribuem para o valor médio das avaliações.

Os honorários dos peritos e os valores das avaliações

No mundo ideal, os honorários dos peritos avaliadores em nada deveriam influenciar os valores das avaliações. Na prática, no que respeita as avaliações bancárias, os honorários praticados no mercado não permitem ao perito a realização de um trabalho com o rigor desejado. Muitos preferem não expôr este assunto, para não desacreditar a profissão. Eu, pelo contrário, creio que é um dever denunciar a precária situação remuneratória desta classe profissional, que está directa e inevitavelmente relacionada com a qualidade das avaliações bancárias.

Os honorários médios de uma avaliação imobiliária para a banca rondam os 40 a 50 euros, valores brutos (uma média de 17% do que o cliente paga ao banco, segundo um estudo recente). Note-se que ficam a cargo do perito todos os gastos de deslocação (combustível, estacionamento, etc.) e todos os restantes custos associados à actividade (seguro de responsabilidade civil, anuidade da CMVM, seguro de acidentes pessoais, escritório, material informático, etc.). O trabalho inclui a visita ao imóvel e a elaboração de um relatório de avaliação que deverá conter dois métodos distintos de avaliação, de modo a cumprir o Regulamento da CMVM.

Um perito que viva exclusivamente desta actividade fica impedido de dedicar a cada uma das avaliações o tempo necessário para um trabalho mais pormenorizado, uma vez que necessita de realizar um exagerado número de avaliações para conseguir uma remuneração razoável. Se aliarmos a este factor uma actitude prudente que se espera de um perito avaliador, é possível que um imóvel tenha uma avaliação inferior à que teria caso a avaliação fosse realizada com mais tempo e o perito pudesse analisar detalhadamente as diversas características que distinguem este imóvel dos demais (vista, exposição solar, piso, marca dos materiais, qualidade do edificado na envolvente, projectos previstos para o local, etc).

Note-se que tal não significa que o trabalho realizado pelos peritos avaliadores de imóveis, classe da qual orgulhosamente faço parte, seja de fraca qualidade. Contudo, há que saber reconhecer que os honorários pagos pela banca não permitem avaliações minuciosas, o que pode também contribuir para esta diferença entre o valor das avaliações dos imóveis e os valores de venda.

Pode ler a notícia na íntegra em: https://www.jornaldenegocios.pt/empresas/detalhe/avaliacao-de-imoveis-abaixo-dos-atuais-valores-de-mercado