Quais os cálculos básicos que se devem realizar quando se pondera determinado investimento imobiliário? Se pensa iniciar-se como investidor, exponho abaixo os conceitos que deverá ter em consideração para determinar a rentabilidade de um investimento imobiliário.

Comparar a rentabilidade de diversos investimentos imobiliários

Na maior parte das situações, quando se pondera investir em imobiliário, existe mais do que uma hipótese de investimento (o investidor pode comprar um apartamento na cidade, uma moradia no campo, um apartamento de maior área ou dois de menor valor, etc). Cada activo imobiliário tem as suas particularidades e nem sempre é fácil compará-los entre si. Pode-se optar por várias análises de investimento, mas o mais importante é que se analisem os vários activos sob os mesmos critérios.

A rentabilidade e o risco – duas faces da mesma moeda

Ao investimento imobiliário está associado uma rentabilidade e um risco, que tendem a estar associados. Aos investimentos de maior rentabilidade normalmente está associado um maior risco; aos investimentos de menor risco normalmente está associada uma menor rentabilidade. Naturalmente, é difícil encontrar o melhor dos dois mundos… Assim, antes de mais, para se iniciar como investidor deverá compreender qual o seu perfil, qual o nível de risco que está disposto a correr.

O que representa a Yield?

A “yield” é um termo amplamente usado no sector imobiliário e que pode gerar confusão nos novos investidores. Basicamente, trata-se de uma taxa que indica a rentabilidade de um imóvel, comparando as rendas anualmente obtidas por via de um arrendamento com o preço de aquisição ou valor de mercado do imóvel. Trata-se por isso de um valor bruto (não tem em conta quaisquer custos) e nominal (não tem em conta a inflação).

Assim, embora a yield seja de fácil determinação e possa ser um bom ponto de partida para uma análise de investimento, na maioria dos casos mostra-se um indicador limitado. Analisar um investimento unicamente através desta taxa pode levar a negócios menos felizes…

As principais limitações de uma análise unicamente baseada na Yield

Note-se que a rentabilidade total de um activo tem duas componentes essenciais (o retorno intrínseco e a valorização do capital), pelo que o investimento com maior yield nem sempre é mais vantajoso… Dou o exemplo de imóveis localizados em zonas “prime” de Lisboa, onde a yield é inferior às áreas periféricas, mas a expectativa de valorização do imóvel é muito superior. Assim, uma das principais limitações de uma análise baseada unicamente na yield consiste no facto de não considerar as mais-valias futuras geradas pela valorização do imóvel em si.

Outra forte limitação consiste no facto de desprezar os custos associados ao investimento imobiliário (custos do financiamento, impostos sobre a transação, impostos sobre a propriedade – IMI, IRS, condomínio, manutenção, etc.). Ainda que alguns destes custos sejam transversais a qualquer imóvel (por exemplo o valor do IRS é de 28% para qualquer imóvel em arrendamento tradicional), outros custos variam bastante de imóvel para imóvel, como é o caso do IMI que varia consoante o tipo de imóvel e a zona do país.

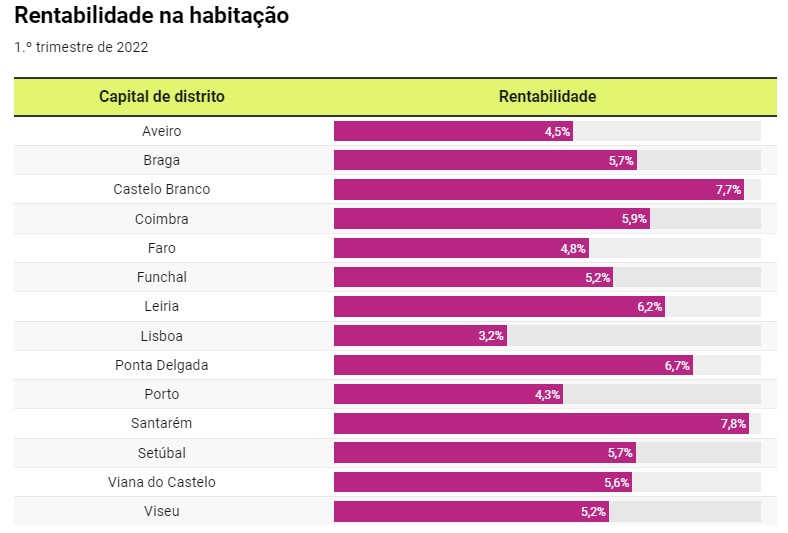

Indico abaixo um gráfico que ilustra a yield no sector residencial, por distrito (fonte: Idealista). Como se pode observar, a yield em Lisboa é bastante inferior à yield em Santarém e Castelo Branco, por exemplo. Daqui se entende que os investidores que apostam em Lisboa fazem-no por acreditarem na capacidade de valorização do imóvel e não tanto pela rentabilidade intrínseca e imediata do mesmo.

Critérios e factores fundamentais a considerar numa análise de investimento imobiliário

A análise de um investimento imobiliário pode ser um processo complexo, que requer formação e experiência no sector imobiliário e financeiro. Contudo, ainda que um investidor particular possa não estar munido de todas essas capacidades, há critérios/factores que deve ponderar (ainda que não os consiga quantificar a todos): os custos inerentes ao negócio; os custos que terá com o imóvel ao longo do tempo; a expectativa de rentabilidade do imóvel; o risco associado ao negócio; a capacidade de valorização do activo.

Este artigo peca claramente por ser excessivamente resumido face à abrangência do tema, mas pretende ser apenas um ponto de partida. Ficam por abordar alguns aspectos que podem fazer a diferença num investimento imobiliário, como a “alavancagem financeira” obtida por via de financiamento. Fica matéria para novos artigos… 🙂